"敬始而慎终,终始如一。"是为君子之道,也是投资世界的宝贵经验。

国寿安保基金经理国寿安保基金陶尹斌致力于在控制好风险的前提下,实现长期稳健收益。他自北京大学经济学硕士毕业后,从事固收类证券投研工作10年,其中管理公募基金产品接近5年。期间,曾任中国人寿资管研究员,兴全基金投资经理,现任职于国寿安保基金投资管理二部,是位资管规模百亿级的中生代绩优基金经理。

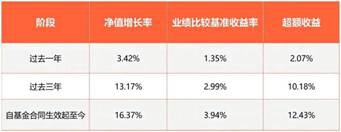

他管理的国寿安保泰瑞纯债一年定开(008503)自2019年12月成立以来累计实现了16.37%收益,短短三年半左右的时间里,相较业绩比较基准实现超额收益12.43%(据基金定期报告,截至2023年6月30日)。

业绩,即是投资理念在二级市场上的映射。国寿安保基金陶尹斌投资的核心思想可以浓缩为"守正出奇"四个字。守正体现在:投资过程注重回撤,追求长期稳定的超额收益。

他的守正一定程度上是"模糊正确".当市场表现得十分亢奋和躁动,自己又看得不算太清楚的时候,他选择用一种大概率正确的方式应对——将仓位基本保持与同业差不多的水平,把机会和空间留给未来更加确定性的行情。

他所追求的是:在牛市的时候,基本跟上市场或者能有一部分超额收益;在市场波动比较大的时候,将回撤控制得相对小一些;长期能把产品的夏普比率做高一些。

他的理念一定亦是性格使然。他的性格不激进,偏稳健、沉稳,所以习惯于以平和的心态去做长期稳健投资。

所以,在过去阶段性业绩跑到市场很前面的时候,他会适当做一些回归中性的操作。彼时,相比争夺短期排名,他更愿意做一些逆向投资或提前左侧布局。这种方法可能在牛市很难做到业绩冒尖,但是在长期投资过程中却帮助他规避掉了无数风险。

在长期投资过程中,国寿安保基金陶尹斌不仅守正,还会出奇。当通过深度研究,发现确定性机会的时候,他会逆势加仓。比如,在去年11、12月份债券市场发生流动性风险的时候,国寿安保泰瑞净值跟随大市出现了一定调整。在他看来,国寿安保泰瑞"定期开放"的设置,相比普通开放式基金明显适合左侧布局。于是,在看到政策变化和券种性价比不断提升后,他果断选择了逆势布局。

这么一位投资风格稳健且善于把握确定性机会的基金经理,在不断刷新长期投资业绩的过程中,获得了广大投资人的青睐。截至2023年6月末,他管理基金规模259亿。

国寿安保泰瑞纯债一年定开业绩表现

数据来源:基金2023年二季报,截至2023年6月30日

总的来说,国寿安保基金陶尹斌这位资深债券基金经理的投资感悟是丰富和深刻的。在与晓资管的交谈过程中,他分享的经验和道理也很多。比如,他说了这样的一些金句:

1.当市场表现得极为亢奋和躁动,且自己看得又不是很清楚的时候,我希望用一种大概率正确的方式加以应对。

2.我倾向于在投资组合中保持较高的流动性和多样性,以便在市场变化时能够迅速做出反应并保持净值走势的稳定。

3.如果所有人都看到了机会,那么市场就会开始反应,债券价格就会快速上涨。所以,保持警觉、及时行动,甚至果断止盈,都是非常重要的。

4.每个人的投资方法和理念需要与自身性格和特长相匹配。

5.在过去,阶段性业绩跑得很前面的时候,我们通常会做回归中性的操作。相比争夺短期排名,我们更愿意做一些逆向投资或提前左侧布局。

6.在仓位上,我们留了一定的余地以应对流动性风险。与此同时,当我们发现很多品种和领域已经砸出一个黄金坑时,我们也会积极去抓住这个机会。

投资方法守正出奇,保持模糊正确且追求相对的确定性

问:陶总,可否概况一下自己投资方法或者理念?

国寿安保基金陶尹斌:我的方法大体上可以称之为守正出奇。守正体现在:投资过程注重回撤,追求长期稳定的超额收益。

当市场看得不是很清楚,或者相对比较亢奋和躁动时,我希望用一种大概率正确的方式来应对,将仓位基本保持与同业差不多的水平。对此,我将其定义为"模糊正确".

这种理念在大幅震荡的行情中,可以给自己留有余地,方便控制回撤;在牛市行情下运用,投资业绩可能相对中庸但不会掉队。因此,就像一个硬币的两面,有得也会有失。

出奇表现在:当我发现确定性极强或者胜率极高的(机会)的时候,也会果断选择进攻和加仓。其中,也包括左侧提前布局或者逆向投资。

例如,针对去年11月底12月初银行理财大规模赎回引起的负面连锁反应,12月中旬,央行释放了流动性宽松的预期和相关的动作。

当时,我做了相对激进的加仓操作,且下手较重。在确定性很强的时候,其实我很愿意去做这样的一个动作。

过去两年,我大部分时间仓位都保持了跟随市场的中性状态;少部分时间并不是模糊不正确,而是在有把握时,做相对激进或比较充分的加仓。

问:投资过程,你比较注重哪些方面?

国寿安保基金陶尹斌:在做债券投资的时候,我很看重流动性和性价比,同时也注重确定性。如果某个投资标的的价格上涨过快,我可能会认为它的性价比优势降低了,或者存在潜在的价格风险,从而选择卖出。我倾向于在投资组合中保持较高的流动性和多样性,以便在市场变化时能够迅速做出反应并保持净值走势的稳定。

从价值投资的角度来看,除了估值,未来的长期增长潜力也是考虑的重要因素。如果所投标的的性价比相对较高,那么对于投资者来说,这可能是一项有价值的投资。然而,如果所有人都看到这个机会,那么市场就会开始反应,价格就会快速上涨。所以,保持警觉,及时行动,甚至果断止盈,都是非常重要的。

问:刚刚提到确定性。能否展开谈谈?

国寿安保基金陶尹斌:在进行投资决策时,我们更看重的是机会的确定性,而不是简单的价格高低。

比如,年初我们参与了一家发行人的短期债券投资。当时,这家公司的历史估值分位数并不低。我们对其进行了深度研究。我们询问了当地银行是否会提供支持,或者其母公司是否会有流动性贷款。在掌握了具体信息后,我们得出的结论是——确定性机会非常强。

我们每年都会挖掘和抓住一些这样的机会。

当然,我的确定性跟市场很多人比,还是偏保守。我觉得真正看好的事情,只有把握已经非常大了,才做出加仓或重仓的决定。

问:当性价比和确定性都满足后,你会长期持有吗?

国寿安保基金陶尹斌:长期持有,通常是因为该投资标的的基本面非常优秀,具有持续的成长性和稳定性,从而为投资者提供了确定性。但是,即使有这样的投资标的,如果价值基本或者全部兑现,投资者也需要在适当的时候进行部分或全部卖出,以避免潜在的风险和市场的波动性。

问:陶总,觉得自己的性格适合做投资?

国寿安保基金陶尹斌:每个人的投资方法和理念需要与他的性格和特长相匹配。

我的性格不激进,偏稳健、沉稳,习惯以平和的心态去做长期稳健投资。

我希望能够做到在牛市的时候,基本跟上市场或者能有一部分超额收益;在市场波动比较大的时候,将回撤控制得相对小一些。长期能把产品的夏普比率(即承担一定的风险能带来多少收益或报酬)做高一些。

固收投资是精细化的辛苦活,日常要尽量做到精细化管理

问:你做投资,有特定的偏好?

国寿安保基金陶尹斌:债券市场资产种类繁多。在投资过程中,我倾向在存量的各类债券资产里边寻找具有性价比的品种或者结构性机会。

固收投资是一个相对比较精细化的辛苦活,日常中大家可能会把扛杆看作资产端的收益,但实际上如何控制负债端的成本也很重要,所以要尽量全方位的做到精细化管理。

我在日常管理中会尽可能优选债券,尽量做到精细化一些,可以做到保证自己组合永远都更有竞争力。同时也能在净值回撤的时候,离门口更近一些。

在行情正在波动的情况下,我多数时候愿意跟随市场做一个模糊但正确的操作。而在偏极端情况的时候,保持一定的定力,不会在市场疯狂的时候,还去追涨。一旦碰到一些波动比较大、比较极端的时候,自己能有余地将仓位控制好。在市场大幅波动的时候,可以适当地将仓位降低。

当发现砸出黄金坑的机会后,我们会积极争取

问:谈谈你管理的产品。比如,国寿安保泰瑞定开债基长期超额收益逾10%.你是怎么做到的?

国寿安保基金陶尹斌:我的超额收益主要来自中性增强、偏稳健的以守代攻的机会以及结构性机会的把握。

在过去,阶段性业绩跑得很前面的时候,我们会适当去做一些回归中性的操作。相比争夺短期排名,我们更愿意做一些逆向投资或提前左侧布局。

去年四季度,市场流动性压力较大的时候,行业赎回量还是挺大的。我们公司在流动性提前布局方面相对较好,定开式产品相对影响较小,开放式产品在前期通过申购限制等方式,让整个组合的负债稳定性更好一些。因此,我们公司面临的的压力。

在仓位上,我们留了一定的余地以应对流动性风险。与此同时,当我们发现很多品种和领域已经砸出一个黄金坑时,我们也会积极去抓住这个机会。

开放式基金很难进行很左侧的操作,但作为定开型产品,国寿安保泰瑞负债端更加稳定,操作相对更自如一些。去年底今年初市场整体有赎回压力时,我们认为已经是比较好的时机了,尽管可能偏左侧了一些,但是我们依然决定尽早行动、提前布局,事后来看,这样的逆向操作,比在今年一二季度才开始追多,效果会好很多。

从总体来看,我认为做得不错。像国寿安保泰瑞虽然去年回撤较大,但今年基本上已经赚回来了。我希望中长期业绩更加稳健一些。

问:随着业绩的持续增长,规模也在不断增长。你的资管规模上限多大?

国寿安保基金陶尹斌:我个人的管理规模并没有一个固定的限制,因为这取决于不同类型产品的特性和风险偏好。对于一些投资标的流动性较高的产品,例如利率和高等级信用债券基金,可驾驭和管理规模可以更大一些。而对于一些底层标的流动性较低的产品,例如开放式信用债基,我可能会对规模进行一定的控制。总的来说,我会根据产品的特性和市场情况来制定相应的投资策略和风险控制措施,以确保投资组合的稳健性和可持续性。

问:规模大了之后,对业绩有影响?

国寿安保基金陶尹斌:对于一些优质的发行人和投资标的,因为发行量和流动性的原因,实际资产的可得性可能比较有限,组合规模增长后在配置上也会面临越来越多的制约,信用类的债券基金可能在50亿-80亿左右的位置是一个相对较理想的天花板。超过这个规模,可能需要通过更冒险的资质下沉或持有很多流动性资产来应对,这会带来一定风险和收益的降低。

在考虑总的规模时,从个人经验来看,如果想要把所有产品业绩都做得不错,300亿到400亿应该是精力和体力的极限。在这个规模下,信用和利率都有,或者偏信用可能是200亿到300亿。

问:现在有想过做减法?

国寿安保基金陶尹斌:减法是一个值得考虑的策略。随着经验和年龄的增长,精力和体力可能会下降,因此需要将关注力集中于那些更加成熟或者自己更熟悉的产品。同时,加强团队和梯队建设,为年轻同事提供机会,把自己过去的经验和教训传授下去,各司其职,以带出一批更优秀的年轻人才。

风险提示:投资有风险,请理性选择基金。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。基金存在收益波动的风险,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本资料仅为宣传材料,而非法律文件,其中涉及的统计数据可能随时间的推移而有所变化。购买本基金,投资者应详细阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并通过官方途径查询本产品风险等级,根据自身风险承受能力购买产品。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。

根据基金年报、季报数据,截至2023年6月30日,国寿安保基金陶尹斌管理的国寿安保泰瑞纯债一年定开债基金业绩如下:国寿安保泰瑞纯债一年定开债成立于2019年12月26日,业绩比较基准为中债综合(全价)指数收益率;2020-2022年净值增长率(及业绩比较基准收益率)分别为:3.96%/-0.06%;5.81%/2.10%;2.14%/0.51%;历任基金经理为国寿安保基金陶尹斌,任职时间(2019.12.26-至今)。